Фундоментальный анализ торварно-сырьевых рынков

Для прогноза фундаментальных показателей компаний (выручки, прибыли, себестоимости) необходимо оценивать ситуацию на товарных рынках. В этом посте мы приведем итоги обновления наших прогнозав по основным позициям: цветные металлы, черная металлургия, драг.металлы, удобрения.

Букв и графиков будет много, поэтому запасайтесь терпением.

Прогноз цен на сырье – задача непростая, и мы ее решаем по следующему алгоритму. На первом этапе мы прогнозируем, как будут развиваться базовые отрасли спроса: автомобилестроение, строительство, производство электроники. Данные отрасли формируют основную часть спроса на исследуемые биржевые товары. На основе структуры спроса на каждый товар и полученных темпов роста базовых отраслей мы прогнозируем спрос на основные виды сырья в мире. Развитие базовых отраслей отражает ключевые макроэкономические тенденции, о чем мы подробно писали в статье («Эссе об основных тенденциях в мировой экономике»).

Все исследуемые виды сырья мы объединяем в следующие группы: энергоносители, цветная металлургия, черная металлургия, драгоценные металлы, металлы платиновой группы, минеральные удобрения. Основанием для объединения в группы является наличие схожих характеристик у товаров одной группы, а, следовательно, и моделей прогноза цен. Наиболее важными товарами являются, разумеется, нефть и газ. Важность их продиктована, с одной стороны, повышенным вниманием к компаниям нефтегазового сектора, с другой, — высокой долей затрат на энергоносители в себестоимости добычи полезных ископаемых. Поэтому при прогнозе себестоимости добычи сырья мы ориентируемся на прогноз цен на нефть.

Цены на энергоносители мы прогнозируем по методике, отличной от других товаров, ввиду особенностей данных видов сырья. Данной теме будет посвящен отдельный материал, а в этом рассмотрим более подробно остальные биржевые товары.

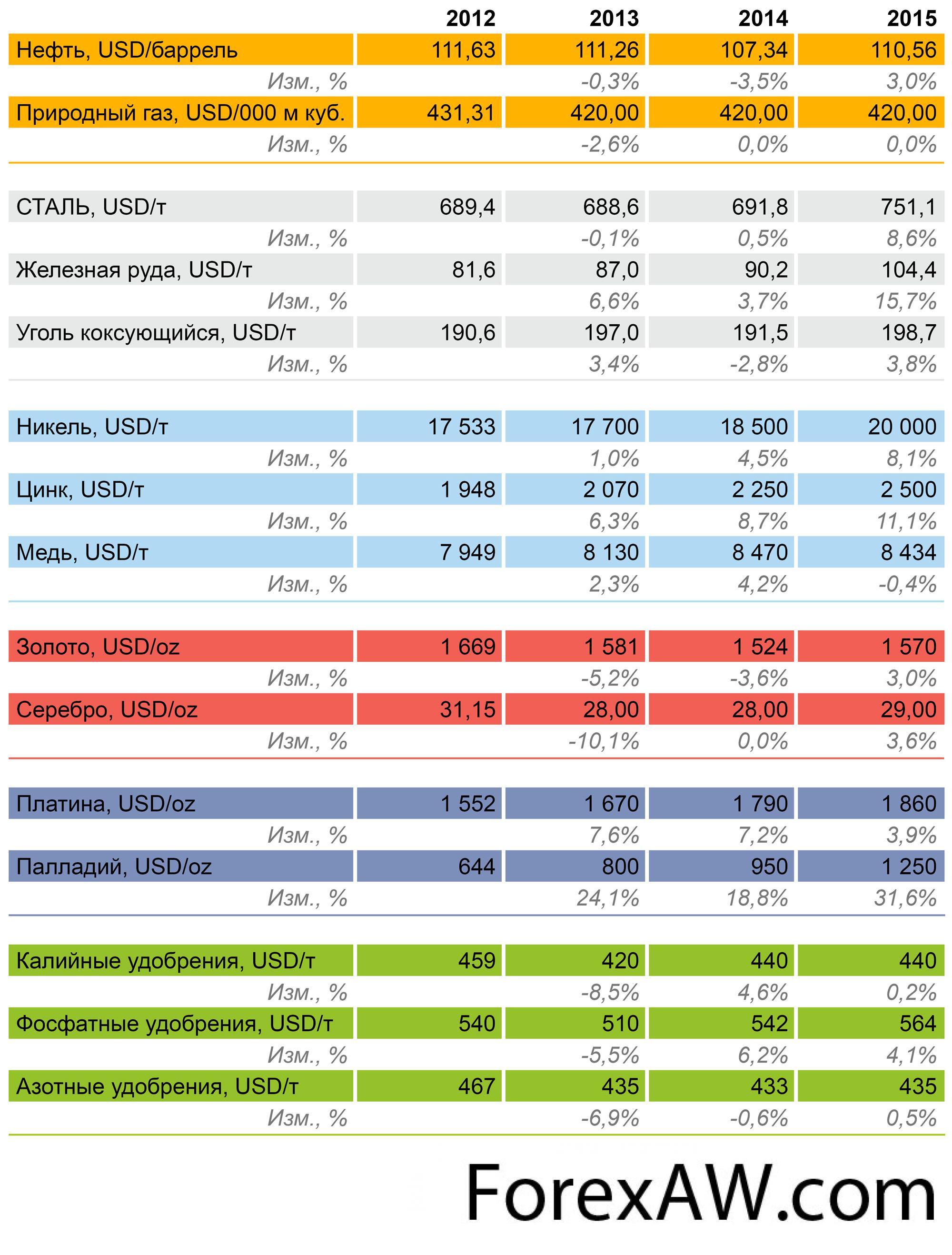

Цветные металлы. Конъюнктура рынка цветных металлов характеризуется высокой степенью неопределенности. Среднегодовые цены по итогам 2012 года оказались ниже 2011 по всем трем рассматриваемым металлам (медь, цинк и никель). Медь по итогам первого квартала 2013 года упала в цене на 4,8% в сравнении с соответствующим периодом предыдущего года. Однако, основываясь на фундаментальных факторах, мы считаем, что среднегодовая цена меди вырастет до 8 130 долларов за тонну в 2013 году, в 2014 году прибавит еще 4,2%, а в 2015 не изменится и составит 8 430 долларов за тонну. В своих расчетах мы опираемся на динамику себестоимости маржинальных производителей, которая, в свою очередь, зависит от баланса спроса и предложения на рынке и так называемых cash costs – прямых затрат на добычу сырья. На основе исторических данных о динамике цен и себестоимости маржинальных производителей мы рассчитываем среднюю маржу на каждый год как отношение разницы между ценой и cash costs к цене товара. Предполагается, что уровень маржи на рынке должен стремиться к своему среднему уровню. Так, на рынке меди в результате падения цены в 2012 году на 10% маржа снизилась до минимального уровня за последние 8 лет. Себестоимость маржинального производителя выросла более чем на треть под влиянием обоих факторов: с одной стороны, опережающий рост спроса над ростом мощностей, с другой — значительное увеличение себестоимости основных производителей меди. Лидер рынка, чилийская компания Codelco, добывающая 11% меди в мире, отмечает, что cash costs добычи по итогам 2012 года увеличился на 40%. Другой крупный производитель меди, Freeport-McMoRan Copper & Gold Inc (10,4% мировой добычи), в отчете за 2012 год указывает на 47%-й рост cash costs. Причины такого скачка себестоимости кроются, по словам тех же производителей, в локальных трудностях в Чили: высокие цены на энергию и воду, снижение содержания металла в руде старых месторождений, недостаток квалифицированной рабочей силы. Указанные проблемы носят, к сожалению, не краткосрочный характер, а ввиду того, что в Чили добывается треть всей меди в мире, отгородиться от них в ближайшее время не удастся, поэтому и снижения себестоимости мы не ожидаем. Таким образом, основываясь на наших прогнозах баланса спроса и предложения, мы не ожидаем дальнейшего падения цены меди.

Особого внимания заслуживает никель. Несмотря на схожую с медью структуру спроса, никель выглядит заметно слабее: цены на медь уже в 2010 году превысили докризисный максимум, в то время как текущая цена никеля вдвое ниже уровня 2007 года. Такое различие в динамике цен, казалось бы, похожих металлов вынудило нас провести дополнительное исследование (подробнее об этом читайте в материале «Никель хуже меди не случайно: причина в пресловутом «Made in China»). С момента выпуска предыдущего прогноза, цен на некоторые товары изменились, во-первых, вследствие понижения прогноза цен на нефть, что отразилось на себестоимости добычи сырья, и во-вторых, — в результате выхода статистики по добыче сырья по итогам 2012 года. Так, мы ожидаем, что среднегодовая цена никеля по итогам 2013 года составит 17 700 долларов за тонну, в 2014 прибавит еще 4,5% (18 500 долларов), а в 2015 году достигнет уровня 20 000 долларов за тонну.

цены меди и никеля

цены меди и никеляВ отношении цинка мы еще более оптимистичны. Несмотря на то, что в ближайшие 3 года мы ожидаем профицит на этом рынке и сохранение себестоимости на текущем уровне, наш прогноз цены на 2013 год находится на уровне 2 070, на 2014 год – 2 250, на 2015 год – 2 500 долларов за тонну. Мы ожидаем восстановления цен, опираясь на предположение о том, что производители, которые сейчас работают себе в убыток (так как маржа по итогам 2012 года отрицательная), не будут закрывать свои мощности, ожидая опережающего роста спроса на металл, который позволит повысить цены и выйти на нормальный уровень маржи.

цинк

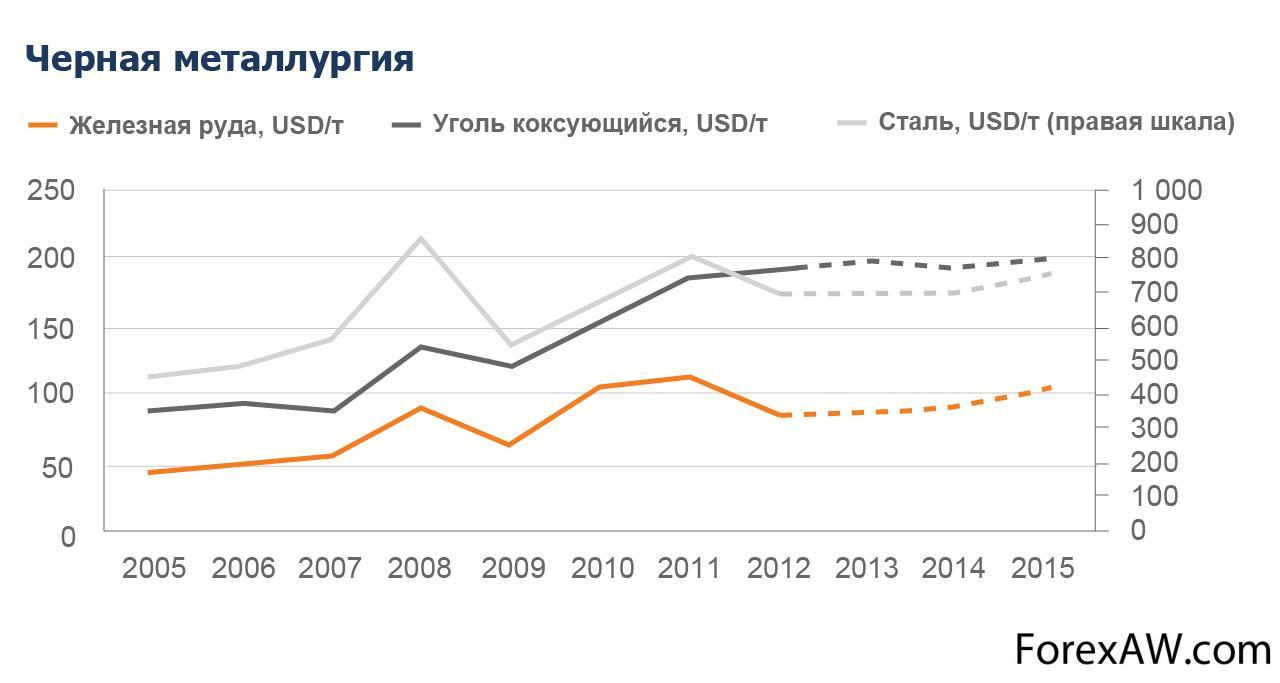

цинкЧерная металлургия. Как известно, при производстве стали используются железная руда и коксующийся уголь. Поэтому цену на сталь мы прогнозируем на основе цен этих двух товаров. На рынке железной руды мы не ожидаем существенной динамики в части прогноза баланса спроса и предложения и себестоимости маржинальных производителей. Однако рост цен будет обусловлен увеличивающейся маржой производителей. Поэтому мы ожидаем до 2015 года средний ежегодный прирост цены на уровне 9%.

Что касается коксующегося угля, здесь ситуация обратная. Маржа производителей по итогам 2012 года находится на нормальном уровне, а вот баланс спроса и предложения нестабилен: мы прогнозируем растущий дефицит на рынке в ближайшие 3 года. На основе прогноза темпов роста отраслей строительства и автомобилестроения мы ожидаем 5-6% ежегодный прирост спроса на коксующийся уголь, в то время как благодаря расширению производственных мощностей можно ожидать ежегодного увеличения мирового производства в среднем на 2,5%. Поэтому в 2013 году мы ожидаем рост цены на 3,4%. В 2014 году мы прогнозируем снижение цен на уголь на 2,8% в результате влияния двух факторов: снижение цены нефти как основного фактора себестоимости добычи угля; и рекордный за прогнозный период прирост мощностей (36 млн тонн в год). В следующем году такого активного ввода мощностей не ожидается, и в 2015 году мы прогнозируем рост цены на 4%.

На основе этих прогнозов, мы ожидаем примерно 3%-й ежегодный рост цен на сталь до 2015 года.

Черная металлургия

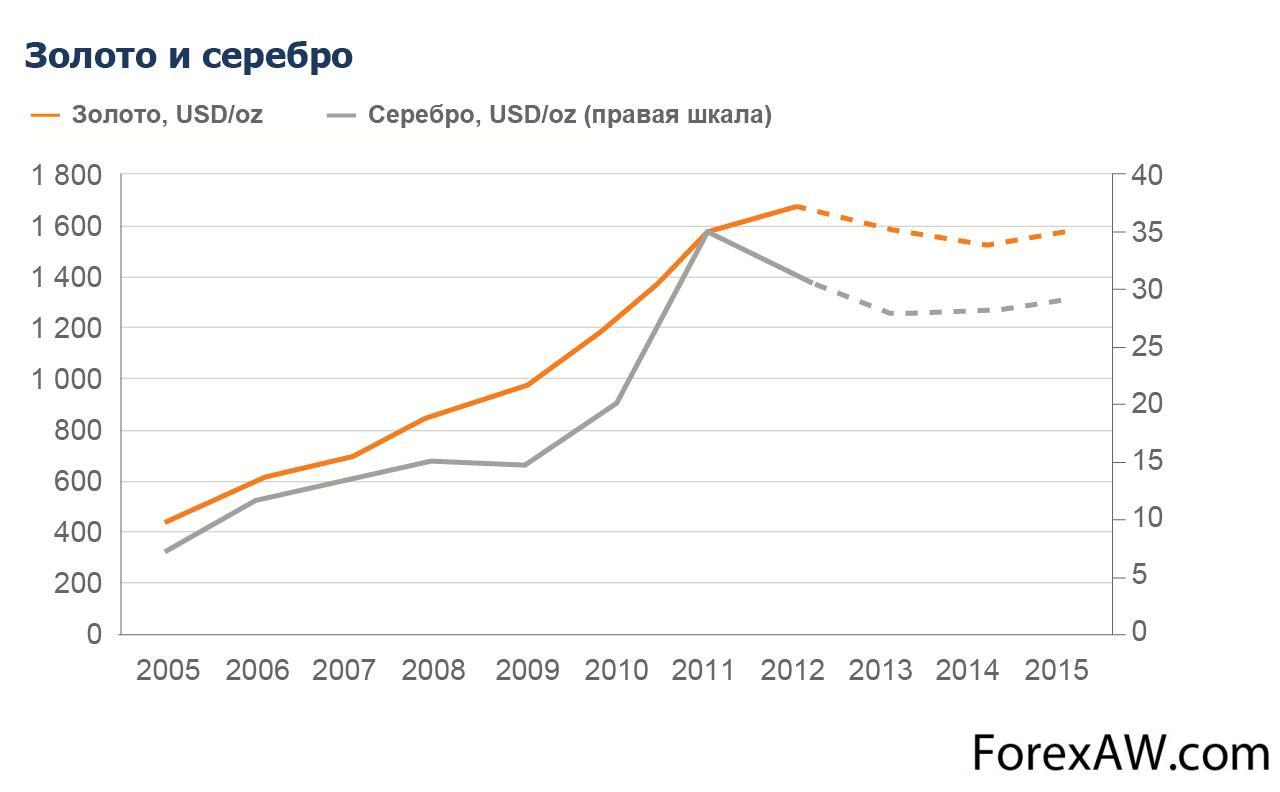

Черная металлургияДрагоценные металлы. Золото и серебро обладают особыми характеристиками, и их ценообразование существенно отличается от других товаров ввиду значительной доли непромышленного спроса. Лишь около 12% золота используется в промышленности, остальные же 88% приходятся примерно поровну на ювелирный и инвестиционный спрос. То есть спрос, как основной фактор цены, зависит не столько от потребностей в золоте как в сырье, сколько от количества денег, которое население готово инвестировать в золото. А это в свою очередь зависит от уровня макроэкономической стабильности. Например, в кризис 2008-2009 гг. золото, как известно, даже не снизилось в цене, потому что у этого металла репутация своеобразной «тихой гавани», и инвесторы переводили свои средства из более рискованных активов в золото. Как следствие, доля инвестиционного спроса на золото в мировом ВВП выросла до рекордного уровня. По мере снижения напряженности в экономике эта доля снижается до своего нормального уровня, что оказывает давление на цену золота. Кроме того, на цену золота большое влияние оказывает проводимая крупнейшими центральными банками монетарная политика. Количественное смягчение в США, ослабление японской валюты и действия ЕЦБ приводят к росту количества денег в экономике. Это окажет поддержку всем биржевым товарам, особенно товарам с высокой долей номинального спроса. Как следствие, этот фактор не даст цене золота существенно снизиться. Поэтому мы ожидаем, что в ближайшие 3 года цена золота будет находиться в районе 1 560 долларов за унцию.

Серебро – более «промышленный» металл, чем золото: доля инвестиционного спроса здесь не превышает 60%. Тем не менее, при прогнозе цен на серебро мы так же опираемся в большей степени на монетарные факторы. Но для расчета объема произведенного серебра, которое останется для ювелирного и инвестиционного спроса, необходимо оценить, какой объем металла будет необходим отраслям промышленности. По нашим оценкам, соотношение номинального и промышленного спроса в ближайшие 3 года существенно не изменится. Снижение потребления серебра для производства фотопленок компенсируется ростом спроса для производства электроэнергии с помощью солнечных элементов. Что касается динамики инвестиционного спроса, здесь предпосылки схожие с золотом, поэтому и наш прогноз цен на оба металла однонаправлен (в 2013-2015 гг. цена серебра ожидается в диапазоне 28-29 долларов за унцию).

Золото и серебро

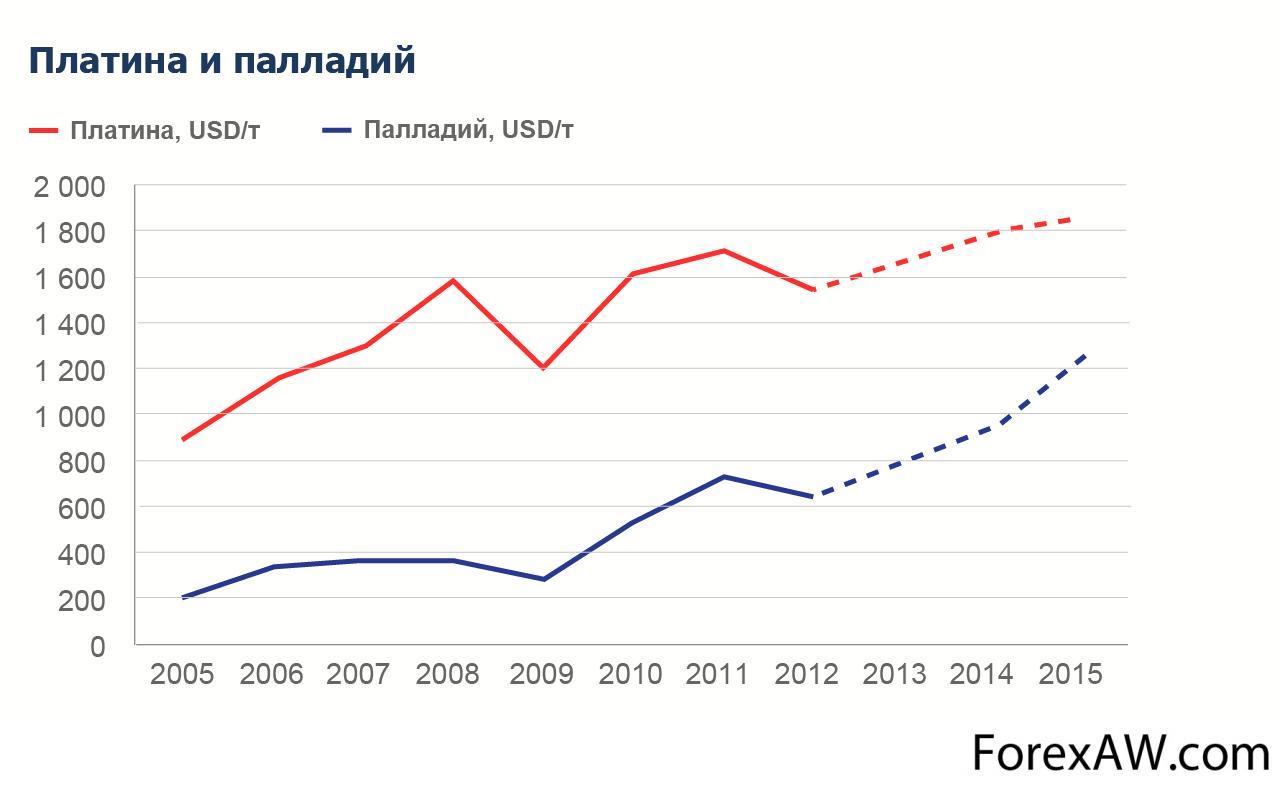

Золото и сереброМеталлы платиновой группы (МПГ). В наших моделях мы выделяем платину и палладий из группы драгоценных металлов, что связано с существенно более низкой долей инвестиционного спроса на эти металлы (примерно по 40% и 10% на платину и палладий соответственно). Больше половины производимой платины и палладия используется при производстве автокатализаторов, поэтому цены на эти товары очень чувствительны к изменениям в отрасли автомобилестроения. Более того, поскольку в разных типах автокатализаторов используется разное количество МПГ, спрос на эти металлы зависит от соотношения производства автомобилей с бензиновыми и дизельными двигателями, и как следствие, от региональной структуры производства автомобилей. В Китае большая часть новых автомобилей производится с бензиновыми двигателями, в Европе – с дизельными. Сегодня производители автокатализаторов для бензиновых двигателей в целях экономии имеют возможность неограниченно замещать платину палладием. В автомобилях с дизельным двигателем такое замещение возможно лишь в незначительных объемах. Логично, что при текущем прогнозе производства автомобилей в Китае и Европе спрос на палладий будет расти быстрее, чем на платину. В результате, по нашим прогнозам, платина будет прибавлять в цене в среднем по 6% в год до 2015, в то время как палладий будет дорожать каждый год почти на четверть и к 2015 может достигнуть уровня в 1 250 долларов за унцию.

Металлы платиновой группы

Металлы платиновой группыМинеральные удобрения. В 2012 году наблюдалась разнонаправленная динамика цен на 3 вида удобрений. Спрос относительно 2011 года увеличился только на азотные удобрения, в то время как на калийные удобрения остался неизменным, а на фосфатные и вовсе снизился на 2,7%. Различия в динамике цен основаны на возможности временно заменять одни виды удобрений другими. Так произошло в 2012 году в Индии, где Кабинет министров одобрил снижение субсидий на калийные и фосфатные удобрения, в результате чего фермеры переключились на более выгодные азотные удобрения. Производители калийных удобрений успели отреагировать на падение спроса снижением загрузки мощностей, что позволило поддержать цены на уровне выше 2011 года. А рынок фосфатных удобрений оказался перенасыщен, что привело к снижению цены. Однако напомним, что замена калийных и фосфатных удобрений азотными возможна только временно, и для поддержания плодородия почв фермерам необходимо будет восполнить недовнесенные удобрения. Поэтому до 2015 мы ожидаем более высоких темпов роста спроса на калийные и фосфатные удобрения, чем на азотные.

Минеральные удобрения

Минеральные удобренияЦенообразование на рынке азотных удобрений во многом зависит от цен на природный газ ввиду высокой доли этого сырья в себестоимости. Поэтому мы прогнозируем схожую с газом динамику цен: на 2013-2015 гг. цены на азотные удобрения ожидаются в диапазоне 430-435 долларов за тонну.

На рынке калийных удобрений мы прогнозируем профицит до 2015 года в результате активного введения новых мощностей производителями. Росту мощностей способствует рекордно высокая маржа у производителей калийных удобрений. Максимальный профицит на рынке калийных удобрений мы ожидаем в 2013 году, что связано с восстановлением загрузки мощностей производителями и невысокими темпами роста спроса. Поэтому наш прогноз на 2013 год – 420 долларов за тонну. Однако в 2014-2015 гг. ожидается снижение профицита, и цены могут достичь уровня 440 долларов за тонну.

На рынке фосфатных удобрений мы прогнозируем меньший профицит, что на фоне низкой маржи по итогам 2012 года не должно привести к снижению цен. Мы ожидаем падения цены на фосфатные удобрения только в 2013 году на 5,5% до 510 долларов за тонну, в 2014-2015 гг. ожидается рост цены в среднем на 5% в год.

Прогноз среднегодовых цен

Прогноз среднегодовых цен

Прогноз среднегодовых цен